- El mercado de calefacción y ACS se recupera y supera los 960 millones de euros, impulsado sobre todo por la reposición y un enfoque claramente multitecnológico.

- La nueva regulación europea centra el criterio en el combustible, desbloquea la continuidad de las calderas y refuerza el papel de los gases renovables como el biometano.

- Calderas de condensación, bombas de calor y soluciones híbridas se combinan con digitalización y redes de gas verde para avanzar en la descarbonización del parque residencial.

- El desarrollo del mercado HVAC, la electrificación y la apuesta por edificios conectados consolidan al sector térmico como pieza clave de la transición energética.

El mercado de la calefacción en España está viviendo un momento clave. Tras varios años en los que la crisis energética, la incertidumbre regulatoria y los ajustes de stock ponían contra las cuerdas a fabricantes e instaladores, el sector empieza a respirar: vuelve la estabilidad, se consolida la reposición y se abre paso un modelo mucho más multitecnológico, como recogen las novedades en calefacción donde conviven gas, electrificación, bombas de calor, soluciones híbridas y gases renovables.

Esta nueva etapa no es fruto de la casualidad. La clarificación normativa desde Bruselas, el impulso de los gases verdes y el auge de la aerotermia y la conectividad han cambiado por completo las reglas del juego. Las cifras lo respaldan: en 2025 la calefacción y el ACS han alcanzado una facturación de 965 millones de euros solo en el ámbito de FEGECA, mientras que el conjunto del mercado HVAC crece con fuerza apoyado en la electrificación y la digitalización, con un claro auge de la aerotermia y soluciones conectadas.

Un sector en transformación: descarbonización, eficiencia y estabilidad

El sector de la calefacción y el agua caliente sanitaria (ACS) en España vive una transformación profunda marcada por la descarbonización, la eficiencia energética y la sostenibilidad. Todo ello se enmarca en los objetivos europeos de reducción de emisiones y en la necesidad de renovar un parque edificatorio envejecido y muy intensivo en consumo energético, con especial atención a la eficiencia energética y la sostenibilidad.

Durante varios ejercicios, el panorama estuvo dominado por la crisis energética, la volatilidad de precios, el ajuste de inventarios y la falta de concreción regulatoria. Este cóctel frenó decisiones de inversión, ralentizó algunos segmentos y generó mucha confusión en torno a la continuidad de las calderas de gas y el papel de las distintas tecnologías, especialmente durante la crisis energética que marcó los últimos años.

En 2025 la fotografía empieza a ser distinta. Los datos recogidos por FEGECA muestran signos claros de estabilización y recuperación, sobre todo en el mercado de reposición. La reposición de equipos ineficientes por soluciones modernas de alta eficiencia se ha convertido en el motor principal del negocio, muy por encima de la obra nueva, que mantiene un comportamiento más plano.

En paralelo, el mercado HVAC en sentido amplio, analizado por AFEC, confirma un crecimiento real y sostenido impulsado por la electrificación y la profesionalización de las soluciones. El foco ya no está solo en vender equipos, sino en diseñar sistemas integrados, bien regulados y conectados, capaces de ofrecer rendimiento real en operación; estos sistemas integrados son cada vez más frecuentes en proyectos profesionales.

Este contexto coloca a la calefacción como pieza estratégica en la transición energética y en la política climática. No hay que olvidar que cerca del 50 % del consumo de energía final en la UE se destina a calefacción y refrigeración, y alrededor del 80 % de esa energía se consume en edificios. De ahí que la descarbonización del parque inmobiliario sea prioritaria para cumplir los compromisos climáticos.

La regulación europea despeja dudas: el foco está en el combustible

Uno de los grandes puntos de inflexión de los últimos años ha sido la clarificación normativa procedente de Bruselas sobre qué se considera una caldera de combustible fósil. La guía interpretativa relativa a la Directiva de Eficiencia Energética de los Edificios (EPBD) y a las exigencias europeas en materia de taxonomía ha puesto negro sobre blanco un aspecto clave.

La Comisión Europea ha dejado claro que no es la tecnología de la caldera, sino el combustible utilizado, lo que determina si se trata de un equipo fósil o no. Dicho de forma sencilla: una misma caldera puede ser considerada fósil o renovable según el gas que consuma. Esto ha desactivado buena parte del miedo a una prohibición generalizada de las calderas de gas.

A partir de esta premisa, se establece que una caldera que utilice biometano, biogás o hidrógeno no se considera una caldera de combustible fósil. Este matiz, que parece técnico, ha tenido un efecto directo en la confianza del mercado y en las decisiones de los fabricantes, las distribuidoras de energía y los usuarios finales; la integración de biometano, biogás o hidrógeno en el mix supone una vía clara de transición.

En la misma línea, el Tribunal General de la Unión Europea ha avalado la inclusión del gas dentro del régimen de inversiones sostenibles conforme al reglamento de taxonomía, siempre que se encuadre en la senda de descarbonización. Este reconocimiento refuerza la idea de que el gas -y, especialmente, sus versiones renovables- seguirá jugando un papel relevante en el mix térmico durante años.

Todo este marco legal proporciona seguridad jurídica y previsibilidad al sector de la calefacción, permitiendo planificar inversiones, desarrollar productos compatibles con gases renovables y configurar estrategias de transición que no obliguen a reemplazar masivamente el parque instalado de la noche a la mañana.

Datos clave del mercado de calefacción y ACS en España

Con este contexto regulatorio más claro, el Informe del Sector de la Calefacción 2025 de FEGECA se ha convertido en una referencia para entender la evolución real del mercado. Este documento, que la asociación elabora anualmente desde 2017, recopila datos de ventas, tendencias tecnológicas y retos regulatorios, y sirve de guía para fabricantes, empresas instaladoras y administraciones.

Según el informe más reciente, el mercado de calefacción y ACS en España ha crecido un 4,66 % en 2025 respecto al año anterior. La facturación ha pasado de 922 millones de euros a 965 millones (datos sell-in de fabricantes al canal de distribución), confirmando una recuperación moderada pero sostenida tras los años más duros de turbulencia energética.

La patronal destaca que el sector avanza hacia un modelo en el que conviven múltiples tecnologías térmicas, combinando electrificación progresiva, mejora de la eficiencia de los equipos, digitalización y desarrollo de gases renovables. Esta multitecnología permite adaptar la solución a cada tipo de edificio, clima y perfil de usuario.

La jornada de presentación del informe, celebrada en la sede de Nedgia (Grupo Naturgy), reunió a representantes institucionales, industriales y técnicos. Intervinieron, entre otros, Sonia Pomar (directora de FEGECA), Aurelio Lanchas (miembro de la junta directiva de la asociación), responsables de Nedgia, representantes de la Comunidad de Madrid, UNE y ASPRIMA.

Durante el encuentro se puso especial énfasis en que el crecimiento se apoya fundamentalmente en la reposición del parque existente y en la modernización de instalaciones, mientras que la obra nueva tiene un comportamiento más plano, muy ligado además a soluciones como el suelo radiante y las bombas de calor en edificios de nueva construcción.

Cómo evolucionan las distintas tecnologías de calefacción

El análisis detallado por familias de producto que realiza FEGECA muestra un comportamiento desigual según tecnología, aunque con tendencia general positiva. En total se segmentan 11 familias, y la gran mayoría han registrado crecimientos en 2025, salvo algunos nichos concretos como depósitos, captadores solares y controladores.

Dentro de los equipos de combustión, las calderas de condensación siguen siendo la opción preferida en reposición de instalaciones en edificios ya construidos. Su eficiencia, su facilidad para integrarse en sistemas existentes y su compatibilidad con gases renovables las mantienen en primera línea.

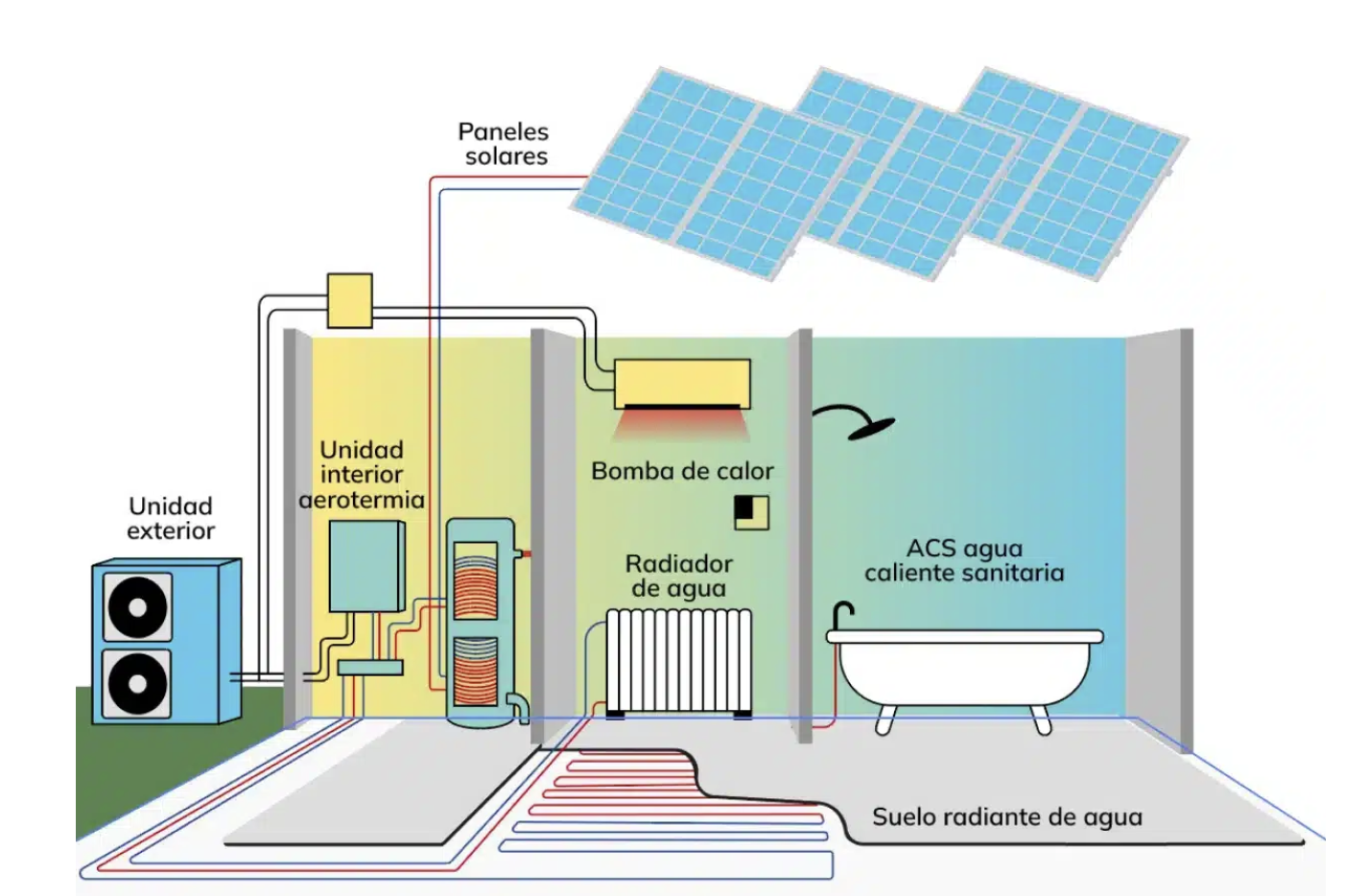

En paralelo, las bombas de calor y, en especial, la aerotermia para ACS, están ganando peso apoyadas por la electrificación y la mayor penetración de energías renovables en generación eléctrica. No obstante, su despliegue encuentra todavía barreras técnicas y económicas en determinados tipos de edificios; para profundizar en aplicaciones y productos puede consultarse aerotermia para ACS.

Las soluciones híbridas, que combinan ambos mundos, se postulan como uno de los caminos más realistas para reducir emisiones sin obligar a actuaciones drásticas ni a inversiones inasumibles. Y alrededor de todas estas tecnologías, la conectividad, la regulación avanzada y la digitalización en general se convierten en una condición casi imprescindible para garantizar el rendimiento real de las instalaciones.

Calderas murales y de pie: crecimiento sólido en reposición

En lo que respecta a las calderas de gas, los datos son claros: las calderas murales de condensación mantienen una fortísima presencia en el parque español y han vivido un año muy positivo en 2025. Según FEGECA, las ventas de calderas murales han aumentado un 6,16 %, hasta alcanzar las 293.000 unidades.

Estas cifras se apoyan, sobre todo, en el segmento de reposición de edificios residenciales en altura, donde la infraestructura de gas natural ya está desplegada y donde el coste de invertir en otras soluciones, como bombas de calor centralizadas, puede ser mucho más elevado y complejo desde el punto de vista técnico.

Las calderas de pie también presentan un desempeño notable, con un crecimiento del 13,64 % y unas ventas en torno a las 25.000 unidades. Suelen tener mayor presencia en instalaciones de potencia más elevada, edificios de mayor tamaño o aplicaciones específicas donde se requiere una configuración distinta a la mural.

Las asociaciones sectoriales destacan que la tecnología de condensación se ha incorporado de forma masiva al mercado español desde la implementación de la directiva ErP en 2015. España llegó a situarse, según los análisis de FEGECA, como uno de los países europeos que más rápidamente adoptó las calderas de condensación como estándar en instalaciones residenciales y comerciales.

Además, estas calderas encajan bien con el nuevo paradigma de los gases renovables: combinadas con biometano, biogás o, en un futuro, hidrógeno, se convierten en una opción capaz de reducir de forma muy significativa la huella de carbono del parque residencial sin necesidad de sustituir toda la infraestructura ni el conjunto de emisores.

Bombas de calor y aerotermia: crecimiento desigual pero estructural

El papel de las bombas de calor en esta transición merece capítulo aparte. FEGECA señala que, en su ámbito de actuación, las bombas de calor multitarea (calefacción, refrigeración y ACS) han crecido un 1,69 %, de 59.000 a 60.000 unidades en 2025. Es un aumento tímido si se compara con otras fuentes.

AFEC, que analiza un espectro más amplio del mercado de climatización, registra un crecimiento de las familias de aire acondicionado, bombas de calor y producción de ACS del 6,5 % en 2025. Además, el mercado global HVAC sube un 11,4 %, confirmando que la electrificación, la aerotermia y la geotermia ya son parte estructural de la oferta y la demanda.

Este aparente contraste entre cifras se explica por las diferencias de perímetro entre los informes y por la composición del mix de producto. Aun así, ambas fuentes coinciden en que la bomba de calor se está consolidando como una tecnología imprescindible en el nuevo mapa energético.

El mayor dinamismo se observa en las bombas de calor destinadas exclusivamente a la producción de ACS, que, según FEGECA, han crecido un 37,93 % hasta alcanzar las 40.000 unidades vendidas. Su buena acogida se debe a su mayor accesibilidad económica y a su facilidad de integración en viviendas existentes, especialmente en comparación con sistemas completos de climatización mediante bomba de calor.

Pese a todo, la implantación de bombas de calor para calefacción en rehabilitación sigue encontrando barreras técnicas (espacio, ubicación de unidades exteriores, configuración de emisores) y de coste inicial, sobre todo en edificios de viviendas en altura. Este es uno de los motivos por los que las soluciones híbridas se perciben como una vía intermedia muy interesante.

Soluciones híbridas: puente realista hacia la descarbonización

Las soluciones híbridas se han convertido en uno de los grandes protagonistas del actual modelo térmico. Se trata de sistemas que combinan calderas de gas de alta eficiencia con bombas de calor, gestionando el funcionamiento de cada tecnología según las condiciones climáticas, el precio de la energía y las necesidades del usuario.

En la práctica, estos sistemas permiten optimizar el uso de la bomba de calor cuando las condiciones son favorables (temperaturas moderadas, precio competitivo de la electricidad, disponibilidad de renovables) y apoyarse en la caldera cuando las demandas térmicas o las condiciones exteriores hacen menos eficiente a la bomba de calor.

Gracias a esta flexibilidad, los sistemas híbridos reducen las emisiones de CO₂ de manera progresiva sin comprometer el confort ni la seguridad de suministro. Además, permiten aprovechar el parque de calderas existentes y la red de gas, facilitando una transición más gradual y económicamente asumible para los hogares; así se facilita también repartir cargas entre redes eléctricas y gasistas en picos de demanda.

FEGECA considera que las soluciones híbridas tienen uno de los mayores potenciales de crecimiento para los próximos años. Su compatibilidad con gases renovables, su encaje en la rehabilitación de edificios y su capacidad para adaptarse a perfiles de demanda muy variados las convierten en un pilar clave del futuro modelo multitecnológico.

Desde la perspectiva de la política energética, la hibridación permite también repartir cargas entre redes eléctricas y gasistas, algo especialmente relevante en escenarios de alta demanda térmica invernal, y reduce la necesidad de sobredimensionar infraestructuras eléctricas para cubrir picos que solo se dan en momentos muy puntuales.

Otros productos: radiadores, suelo radiante, termos, captadores y controladores

Más allá de las tecnologías de generación, el informe de FEGECA analiza también familias de producto como radiadores, suelo radiante, termos eléctricos, depósitos, captadores solares y controladores, que completan la radiografía del mercado.

En 2025, los radiadores de agua han dado la sorpresa con un crecimiento del 2,01 %, pasando de 648.000 a 661.000 unidades vendidas. Su buen comportamiento se relaciona con el dinamismo del mercado de reposición, donde estos emisores siguen siendo protagonistas en innumerables viviendas; para elegir emisores es útil consultar guías sobre radiadores de agua.

Los termos eléctricos también presentan un crecimiento significativo del 3,55 %, superando el millón de unidades vendidas. Son una solución sencilla y conocida para producción de ACS, especialmente en zonas sin acceso a gas o en viviendas donde se prioriza una intervención rápida y de coste contenido.

El suelo radiante se mantiene estable, replicando prácticamente los datos de 2024 con unos 4 millones de metros cuadrados vendidos. Su fuerte vinculación a la obra nueva, cuya evolución es relativamente plana, explica este comportamiento. Se trata de un sistema muy eficiente y confortable, pero que requiere planificación desde fase de proyecto.

En el lado negativo, los captadores solares térmicos han sufrido el mayor retroceso, con una caída del 26,09 %. FEGECA señala que han sido uno de los grandes perjudicados por los cambios en el sector y por el empuje de otras soluciones renovables como la aerotermia para ACS; la situación del térmico solar se describe en detalle en estudios sobre energía termosolar.

También registran descensos los depósitos de acumulación (-2,9 %) y los controladores (-1 %). En el caso de la regulación y el control, más que un menor interés, lo que se observa es una transición hacia sistemas más avanzados, conectados y muchas veces integrados de serie en los equipos de climatización y calefacción modernos.

Gases renovables y biometano: el impulso del gas verde

Si hay un vector energético que ha ganado protagonismo en el debate sectorial es, sin duda, el de los gases renovables, con el biometano a la cabeza. Tanto FEGECA como empresas distribuidoras como Nedgia subrayan su importancia estratégica para la descarbonización del sector residencial.

Los gases renovables permiten sustituir combustibles fósiles por alternativas de origen renovable en las mismas infraestructuras, utilizando equipos de alta eficiencia como las calderas de condensación sin necesidad de realizar una sustitución masiva de instalaciones. Esto reduce costes y tiempos de implementación frente a una electrificación total del parque.

España se sitúa, según los estudios sectoriales, como el tercer país con mayor potencial de producción de biogás y biometano en la Unión Europea, solo por detrás de Francia y Alemania. Este potencial se basa en la disponibilidad de residuos agroalimentarios y ganaderos, principales materias primas para la producción de biometano.

El biometano es, desde el punto de vista químico, equivalente al gas natural (CH₄) y puede inyectarse directamente en la red gasista existente. La gran ventaja es que puede destinarse a los mismos usos (calefacción, ACS, procesos térmicos, movilidad) sin necesidad de alterar de forma radical las instalaciones finales.

En España, el mercado del biometano está todavía en una fase de despliegue acelerado, con proyectos en marcha y un creciente volumen de solicitudes de inyección en las redes. Países como Alemania, Francia, Dinamarca, Reino Unido o Países Bajos van claramente por delante en este ámbito, pero la expectativa es que el despegue español sea rápido gracias al elevado potencial de recursos y a la inversión comprometida en nuevas plantas.

El papel de AFEC y el mercado HVAC: electrificación, digitalización y ventilación

Si ampliamos el foco más allá de la calefacción estricta, el informe de mercado y coyuntura sectorial de AFEC para 2025 ofrece una visión complementaria muy valiosa. Este documento analiza el comportamiento del conjunto del mercado HVAC (calor, frío, ventilación, ACS y tratamiento de aire) y el entorno legislativo y económico.

Según AFEC, en 2025 el mercado HVAC en España ha crecido un 11,4 % en datos sell-in. El avance no responde solo a un aumento de volumen, sino también a la recomposición del mix hacia soluciones más profesionales, con mayor peso de segmentos comercial, terciario e industrial, y con integración de tecnologías avanzadas.

Los equipos de aire acondicionado, bombas de calor y producción de ACS han crecido un 6,5 %, consolidando la tendencia de mayor aceptación de la aerotermia y la geotermia. El mercado de unidades de tratamiento de aire (UTA) y ventilación con recuperación de calor se mantiene prácticamente plano en valor (0,9 %), pero las aplicaciones de ventilación -residencial e industrial- muestran crecimientos relevantes impulsados por nuevas exigencias normativas y por el auge de sectores como los centros de datos.

El informe subraya que la digitalización deja de ser un accesorio para convertirse en un requisito operativo. Regulación y control, interoperabilidad entre sistemas y verificación del rendimiento real son elementos esenciales para que la potencia instalada se traduzca en ahorros y confort efectivos; en este contexto las sistemas de telegestión energética cobran especial relevancia.

Asimismo, la coyuntura macroeconómica, con un crecimiento del PIB por encima de la media europea y un mercado laboral dinámico pero con signos de desaceleración, se considera moderadamente favorable. La política monetaria más estable reduce tensiones financieras, aunque la incertidumbre geopolítica y los costes de materiales siguen obligando a gestionar riesgos con prudencia.

AFEC también pone el acento en el papel de la regulación europea que empuja hacia edificios digitalizados y de muy baja demanda energética. La brecha entre lo que exigen las normas, lo que permite la tecnología y lo que realmente se ejecuta en obra será, según la asociación, uno de los factores que definan la solidez del crecimiento del sector en los próximos años.

Descarbonización, digitalización y urbanización: los grandes desafíos

Mirando hacia adelante, el sector de la calefacción se enfrenta a tres macrotendencias que marcarán su evolución: descarbonización, digitalización y urbanización. Ninguna de ellas es opcional; todas se retroalimentan y empujan al sector hacia un nuevo modelo.

La descarbonización obliga a desarrollar productos y soluciones cada vez más eficientes y con menor impacto ambiental. Esto implica mejorar rendimientos, reducir emisiones directas e indirectas, incorporar energías renovables (eléctricas y gaseosas) y apostar por sistemas multitecnológicos capaces de adaptarse a cada caso concreto.

La digitalización trae consigo la conectividad, el control remoto, la monitorización continua y el mantenimiento predictivo. Los equipos de calefacción ya no son elementos aislados, sino nodos dentro de edificios inteligentes, integrados en plataformas de gestión energética y conectados al Internet de las Cosas (IoT).

La urbanización y la consolidación de ciudades inteligentes plantean retos adicionales: densidad de población, calidad del aire, ruido, limitaciones de espacio para instalaciones, necesidad de infraestructuras flexibles y resilientes, etc. Todo ello condiciona qué tecnologías se pueden implantar y cómo se diseñan los sistemas térmicos en entorno urbano.

Junto a estas tendencias, la política energética y la evolución de los precios relativos de la electricidad y el gas seguirá siendo un factor decisivo. La competitividad de la bomba de calor frente a opciones basadas en gas, así como el desarrollo de los gases renovables, estará muy condicionada por la fiscalidad energética, los peajes y la estructura de cargos.

Por último, tanto FEGECA como AFEC coinciden en señalar que el talento profesional, la coordinación entre agentes y la calidad de la ejecución serán determinantes. La diferencia entre un crecimiento sólido y uno frágil no estará solo en vender más equipos, sino en que esos equipos se diseñen, instalen y operen correctamente para cumplir los objetivos de eficiencia y confort.

Todo este conjunto de movimientos sitúa al mercado de la calefacción en España en una nueva fase en la que la clarificación normativa, la consolidación de la reposición, el impulso de las bombas de calor, el desarrollo de los gases renovables y el avance de las soluciones híbridas y conectadas configuran un equilibrio energético mucho más flexible. El resultado es un sector que, pese a los retos, encara el futuro con un optimismo prudente y con la convicción de que la combinación adecuada de tecnologías, regulación sensata y colaboración público-privada permitirá seguir creciendo mientras se recortan emisiones y se mejora el confort de los hogares.